全球速看:新华基金权益市场四季度展望:经济基本面加快修复,四季度有望触底回升

(资料图)

(资料图)

自7月中共中央政治局会议明确释放稳经济信号之后,从促消费到“认房认贷政策优化”,再到民营经济和外商投资,一揽子稳增长政策密集出台。政策平抑了经济的短期波动,带动8月以来经济基本面的温和修复,三季度GDP超预期收录4.9%。9月制造业PMI重返扩张区间、服务业PMI止跌回升,经济企稳向上的信号更加明确。往后看,伴随稳增长落地效果持续显现、地产政策“组合拳”阶段性见效,预计四季度经济内生动能不断增强,将维持复苏态势,全年GDP有望达到5.3%,其中投资端结构表现为“专项债发行托举基建增速,盈利底之后制造业投资维持平稳,地产投资仍相对拖累”格局。随税收政策、存量房贷下调、地产政策等推进,预计居民消费预期将有所改观,边际消费倾向有进一步上行得空间,商品消费将持续回暖,四季度社零消费同比增速或有明显抬升。近来海外制造业景气度见底反弹,部分行业开启补库,中美库存周期或将小幅共振,年末节日需求旺季支撑消费韧性,预计四季度出口将冲刺正增长。政策方面,四季度国内政策发力仍不可缺位:一则MLF到期量较大,货币政策存在降准空间,二则财政政策可能扩大赤字、盘活债务结存限额等,三则一线城市可能进一步放松地产政策助力地产销售回稳。重点关注年底中央经济工作会议对经济形势研判和对2024年经济工作的部署。

海外方面,近期美国披露的PMI、职位空缺数、非农数据均超预期,经济基本面强劲叠加风险溢价上升,10年期美债收益率大幅冲破5.0%,创2007年以来最高水平。受利率上涨带动,美元指数一度突破107,回到今年3月银行风波发生前的水平。长期利率飙升将使得美国经济金融更为脆弱,或面临脱离软着陆轨道的风险。预计美债、美元将于四季度筑顶回落,对A股影响边际走弱。

10月汇金入场增持银行释放“市场底”信号,不排除后续增持其他金融股或市场个股的可能性,有助于传递出稳定资本市场发展,带动增量资金入场,提振投资者信心,改变股市比较低迷的现状。从股债收益差来看,当前指数处于较为悲观的-2倍标准差附近,博弈四季度出现一轮反弹行情是比较有胜率的判断。配置上建议兼顾低估值和高景气成长,重点关注油气、煤炭、非银、医药、电子、军工等方向。

- 全球速看:新华基金权益市场四季度展望:经济基本面加快修复,四季度有望触底回升 自7月中共中央政治局会议明确释放稳经济信号之后,从促消费到认房认

-

院长级别植发20万被喊“贵” 雍禾植发:这只是1%的定制服务 今年年初,雍禾植发宣布调价,不再以植入毛囊单位数量计价,而是以2

院长级别植发20万被喊“贵” 雍禾植发:这只是1%的定制服务 今年年初,雍禾植发宣布调价,不再以植入毛囊单位数量计价,而是以2 -

社保基金会:坚定对中国经济和资本市场长期向好信心|环球最资讯 10月27日,全国社会保障基金理事会(下称社保基金会)网站发布消息显

社保基金会:坚定对中国经济和资本市场长期向好信心|环球最资讯 10月27日,全国社会保障基金理事会(下称社保基金会)网站发布消息显 -

全球最资讯丨中国A股水泥建材、工程建设板块周三走强 中新社北京10月25日电 (记者 陈康亮)中国A股25日(周三)表现总体平

全球最资讯丨中国A股水泥建材、工程建设板块周三走强 中新社北京10月25日电 (记者 陈康亮)中国A股25日(周三)表现总体平 -

谷歌母公司盘后跌超6%:三季度营收增长11%超预期,但云业务增速放缓 当地时间10月24日,谷歌母公司Alphabet发布了截至2023年9月30日的20

谷歌母公司盘后跌超6%:三季度营收增长11%超预期,但云业务增速放缓 当地时间10月24日,谷歌母公司Alphabet发布了截至2023年9月30日的20 -

北京发布3项新修订油气地方标准 明年4月1日起实施 中国质量报讯 (记者 徐建华)近日,北京市市场监管局、北京市生态

北京发布3项新修订油气地方标准 明年4月1日起实施 中国质量报讯 (记者 徐建华)近日,北京市市场监管局、北京市生态

-

208家科创板公司前三季度业绩亮相:近七成公司实现营收增长 208家科创板公司前三季度业绩亮相。截至10月26日晚,科创板已有208

208家科创板公司前三季度业绩亮相:近七成公司实现营收增长 208家科创板公司前三季度业绩亮相。截至10月26日晚,科创板已有208 -

浙江打造乡村旅游胜地:全省65%的村庄将建成景区村 浙江省文化和旅游厅日前发布《关于实施乡村旅游五创行动 助力新时

浙江打造乡村旅游胜地:全省65%的村庄将建成景区村 浙江省文化和旅游厅日前发布《关于实施乡村旅游五创行动 助力新时 -

国家医保局:网传“取消职工医保个人账户”等相关内容纯属造谣-世界新视野 来源:国家医保局公众号近日,一篇名为《职工注意!2024年起,职工医

国家医保局:网传“取消职工医保个人账户”等相关内容纯属造谣-世界新视野 来源:国家医保局公众号近日,一篇名为《职工注意!2024年起,职工医 -

山东、江苏、安徽、河南四省发布南四湖流域排放标准 明年4月1日起统一实施|当前快讯 10月27日,生态环境部召开10月例行新闻发布会,生态环境部新闻发言

山东、江苏、安徽、河南四省发布南四湖流域排放标准 明年4月1日起统一实施|当前快讯 10月27日,生态环境部召开10月例行新闻发布会,生态环境部新闻发言 - 全球速看:新华基金权益市场四季度展望:经济基本面加快修复,四季度有望触底回升 自7月中共中央政治局会议明确释放稳经济信号之后,从促消费到认房认

-

民航局:冬春航季较4年前国内航班量增近34% 国际航班恢复至七成 10月27日,民航局召开月度新闻发布会。2023 24年冬春航季航班安排方

民航局:冬春航季较4年前国内航班量增近34% 国际航班恢复至七成 10月27日,民航局召开月度新闻发布会。2023 24年冬春航季航班安排方 -

深圳发布第三批次拟出让居住用地项目清单 3地块总用地面积6.12公顷 10月26日,深圳市规划和自然资源局发布2023年第三批次拟出让居住用

深圳发布第三批次拟出让居住用地项目清单 3地块总用地面积6.12公顷 10月26日,深圳市规划和自然资源局发布2023年第三批次拟出让居住用 -

上海市教委:积极创造条件 在双休日、寒暑假延长学校体育场地开放时间 环球播报 今年,上海市政协十四届一次会议上,有委员提出《关于推进双减政策

上海市教委:积极创造条件 在双休日、寒暑假延长学校体育场地开放时间 环球播报 今年,上海市政协十四届一次会议上,有委员提出《关于推进双减政策 - 摩根士丹利基金王大鹏:对医药板块保持乐观 看好创新产业链与刚性医疗需求增长_每... 近日,公募基金产品三季报陆续发布,摩根士丹利基金研究管理部总监

- 时讯:融盛保险前三季度亏损0.3亿元 保险业务收入同比增长10.04% 中国网财经10月27日讯 今日,融盛财产保险股份有限公司(以下简称融

-

上海银行前三季度增利不增收 营收同比下降5.76% 世界短讯 中国网财经10月27日讯 昨日,上海银行发布2023年第三季度报告。报

上海银行前三季度增利不增收 营收同比下降5.76% 世界短讯 中国网财经10月27日讯 昨日,上海银行发布2023年第三季度报告。报 -

全球快资讯:权益资产或迎较好布局时机 借道二级债基把握股债两市机遇 今年以来,A股各板块分化明显,风格轮动加快。前期的调整叠加7月底

全球快资讯:权益资产或迎较好布局时机 借道二级债基把握股债两市机遇 今年以来,A股各板块分化明显,风格轮动加快。前期的调整叠加7月底 -

每日短讯:自研大模型加速落地应用,乐信荣获“年度数据智能应用创新企业” 近日,由中央财经大学数字经济融合创新发展中心、华夏时报社联合主

每日短讯:自研大模型加速落地应用,乐信荣获“年度数据智能应用创新企业” 近日,由中央财经大学数字经济融合创新发展中心、华夏时报社联合主 -

江苏银行三季报出炉,资本实力增强、未来发展更可期 10月27日,江苏银行发布2023年三季报。报告期内,江苏银行实现营业

江苏银行三季报出炉,资本实力增强、未来发展更可期 10月27日,江苏银行发布2023年三季报。报告期内,江苏银行实现营业 -

世界观天下!中粮信托因债务违约起诉勤上集团 请求被告支付回购固定价款4亿元等 中国网财经10月27日讯 今日,上市公司中粮资本(股票代码:02423 SZ

世界观天下!中粮信托因债务违约起诉勤上集团 请求被告支付回购固定价款4亿元等 中国网财经10月27日讯 今日,上市公司中粮资本(股票代码:02423 SZ -

全球今头条!三季度全球医疗器械市场风头正劲,迈瑞医疗创新产品持续远航 10月27日,国内医疗器械领军企业迈瑞医疗发布2023年第三季度报告。

全球今头条!三季度全球医疗器械市场风头正劲,迈瑞医疗创新产品持续远航 10月27日,国内医疗器械领军企业迈瑞医疗发布2023年第三季度报告。 -

中国平安前三季度个人客户近2.3亿、客均合同近3个 寿险及健康险新业务价值同比增... 中国网财经10月27日讯(记者 郭伟莹) 今日晚间,中国平安公布截至2

中国平安前三季度个人客户近2.3亿、客均合同近3个 寿险及健康险新业务价值同比增... 中国网财经10月27日讯(记者 郭伟莹) 今日晚间,中国平安公布截至2 -

热资讯!世界男性健康日:专家呼吁50岁以上男性重视前列腺癌早筛 中国网财经10月27日讯 每年的10月28日是世界男性健康日,旨在提高

热资讯!世界男性健康日:专家呼吁50岁以上男性重视前列腺癌早筛 中国网财经10月27日讯 每年的10月28日是世界男性健康日,旨在提高 - 院长级别植发20万被喊“贵” 雍禾植发:这只是1%的定制服务 今年年初,雍禾植发宣布调价,不再以植入毛囊单位数量计价,而是以2

-

2024中国长江经济带数字能源与新型储能展览会将在6月4日在武汉举办! 随着全球能源结构的转变,数字能源与新型储能技术逐渐成为全球能源

2024中国长江经济带数字能源与新型储能展览会将在6月4日在武汉举办! 随着全球能源结构的转变,数字能源与新型储能技术逐渐成为全球能源 -

世界热点!第17届国际油脂油料大会暨农畜产业(衍生品)大会将于11月1-3日在大连举办 中国网财经10月27日讯(记者 曹中原)由大连商品交易所(下称大商所)

世界热点!第17届国际油脂油料大会暨农畜产业(衍生品)大会将于11月1-3日在大连举办 中国网财经10月27日讯(记者 曹中原)由大连商品交易所(下称大商所) -

《中国餐饮业数字化发展报告》发布:外卖推动餐饮业数字化高质量发展 近日,国家信息中心对外发布《中国餐饮业数字化发展报告》(以下简称

《中国餐饮业数字化发展报告》发布:外卖推动餐饮业数字化高质量发展 近日,国家信息中心对外发布《中国餐饮业数字化发展报告》(以下简称 -

世界快讯:永安保险变更股东:陕西有色金属集团将所持5.163%股权无偿划转至全资子公... 中国网财经10月27日讯 今日,永安财产保险股份有限公司(以下简称永

世界快讯:永安保险变更股东:陕西有色金属集团将所持5.163%股权无偿划转至全资子公... 中国网财经10月27日讯 今日,永安财产保险股份有限公司(以下简称永 -

检察机关如何加大打击力度维护未成年人合法权益?最高检回应 10月27日上午10时,国务院新闻办公室举行国务院政策例行吹风会,最

检察机关如何加大打击力度维护未成年人合法权益?最高检回应 10月27日上午10时,国务院新闻办公室举行国务院政策例行吹风会,最 -

我国将推动一批高价值专利实现产业化 提高中国经济竞争力 加强知识产权保护是提高中国经济竞争力的重要手段,如何加强专利转

我国将推动一批高价值专利实现产业化 提高中国经济竞争力 加强知识产权保护是提高中国经济竞争力的重要手段,如何加强专利转 -

报告:去年全国PM2.5浓度微降 重点区域改善不佳-新视野 10月26日,由亚洲清洁空气中心主办的2023中国蓝天观察论坛在北京举

报告:去年全国PM2.5浓度微降 重点区域改善不佳-新视野 10月26日,由亚洲清洁空气中心主办的2023中国蓝天观察论坛在北京举 -

中国太保寿险践行金融为民,将“太保服务”做深做实 金融消费者权益保护工作事关人民群众切身利益,事关金融业高质量健

中国太保寿险践行金融为民,将“太保服务”做深做实 金融消费者权益保护工作事关人民群众切身利益,事关金融业高质量健 -

央行:9月银行间货币市场成交共计146.8万亿元 中国网财经10月27日讯 今日,人民银行发布2023年9月份金融市场运行

央行:9月银行间货币市场成交共计146.8万亿元 中国网财经10月27日讯 今日,人民银行发布2023年9月份金融市场运行 -

TCL,敢为科技攀登 中国经济已经进入高质量发展阶段,科技创新不仅是发展问题,更是生

TCL,敢为科技攀登 中国经济已经进入高质量发展阶段,科技创新不仅是发展问题,更是生 -

世界观热点:丰富跨境人民币应用场景 最新数据显示,今年9月份人民币在国际支付中的份额为3 71%,人民币

世界观热点:丰富跨境人民币应用场景 最新数据显示,今年9月份人民币在国际支付中的份额为3 71%,人民币 -

环球微资讯!浙江长兴农商银行前三季度营收净利双降 手续费及佣金净收入持续为负 中国网财经10月27日讯(记者 燕山 王金瑞)近日,中国货币网披露浙

环球微资讯!浙江长兴农商银行前三季度营收净利双降 手续费及佣金净收入持续为负 中国网财经10月27日讯(记者 燕山 王金瑞)近日,中国货币网披露浙 -

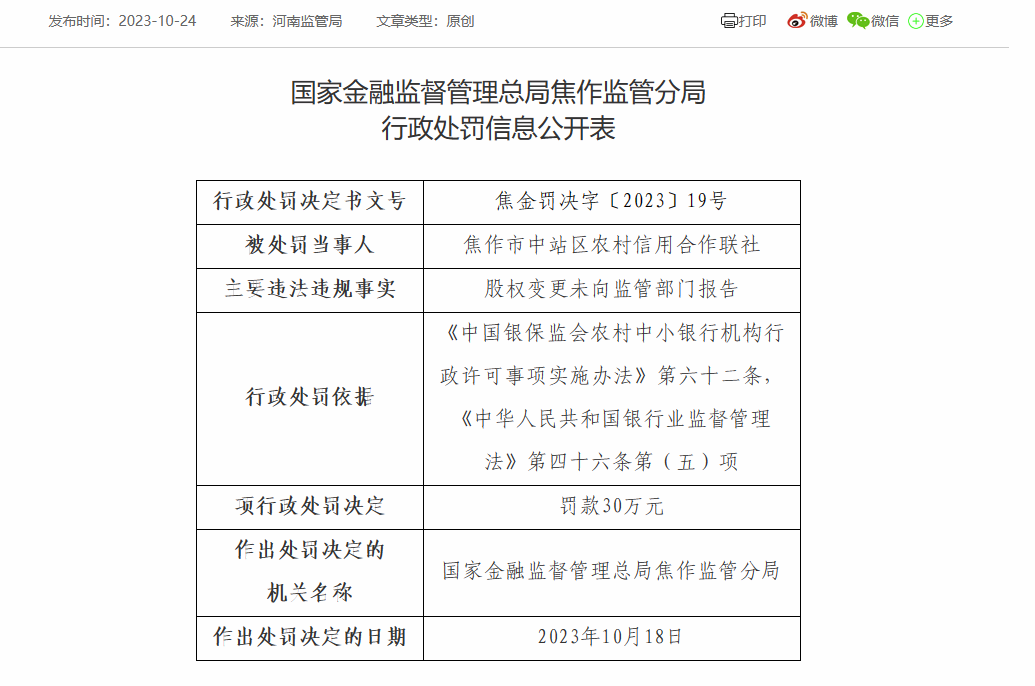

焦作市中站区农信联社被罚30万:因股权变更未向监管部门报告|全球今日报 中国网财经10月27日讯 近日,国家金融监督管理总局焦作监管分局披

焦作市中站区农信联社被罚30万:因股权变更未向监管部门报告|全球今日报 中国网财经10月27日讯 近日,国家金融监督管理总局焦作监管分局披 -

“开创卓越,共启未来”2023得力全球经销商大会隆重举行 近日,2023得力全球经销商大会在浙江宁海隆重召开。县政府领导葛仁

“开创卓越,共启未来”2023得力全球经销商大会隆重举行 近日,2023得力全球经销商大会在浙江宁海隆重召开。县政府领导葛仁 -

京东11.11安徽凤阳玻璃制品馆开业 迎来乐唯诗、富光等超10家品牌入驻 今年京东11 11,京东携手核心大牌、产业带商家等为广大消费者带来海

京东11.11安徽凤阳玻璃制品馆开业 迎来乐唯诗、富光等超10家品牌入驻 今年京东11 11,京东携手核心大牌、产业带商家等为广大消费者带来海 - 提升服务唤醒银行“沉睡账户” 国家金融监管总局近日发布公告,组织开展银行沉睡账户提醒提示专项

-

拍摄还在猛练脚步?飞宇新品蝎子Mini 2稳定器都能自己跟踪了! 一个成熟的摄影师,不仅运镜技巧到位,体能也得跟上。拍摄时不仅要

拍摄还在猛练脚步?飞宇新品蝎子Mini 2稳定器都能自己跟踪了! 一个成熟的摄影师,不仅运镜技巧到位,体能也得跟上。拍摄时不仅要 -

焦点速讯:今年三季度民航客运规模创历史新高 今年第三季度民航客运市场需求旺盛,全国民航共完成旅客运输量1 8亿

焦点速讯:今年三季度民航客运规模创历史新高 今年第三季度民航客运市场需求旺盛,全国民航共完成旅客运输量1 8亿 -

讯息:债券市场9月发债超6万亿元 27日,中国人民银行发布的金融统计数据报告显示,9月份,债券市场共

讯息:债券市场9月发债超6万亿元 27日,中国人民银行发布的金融统计数据报告显示,9月份,债券市场共 -

微速讯:阳光保险与央视财经共同点亮“保惠美好”图鉴 10月25日,央视财经保惠美好融媒体活动在央视总台演播厅举行,作为

微速讯:阳光保险与央视财经共同点亮“保惠美好”图鉴 10月25日,央视财经保惠美好融媒体活动在央视总台演播厅举行,作为 -

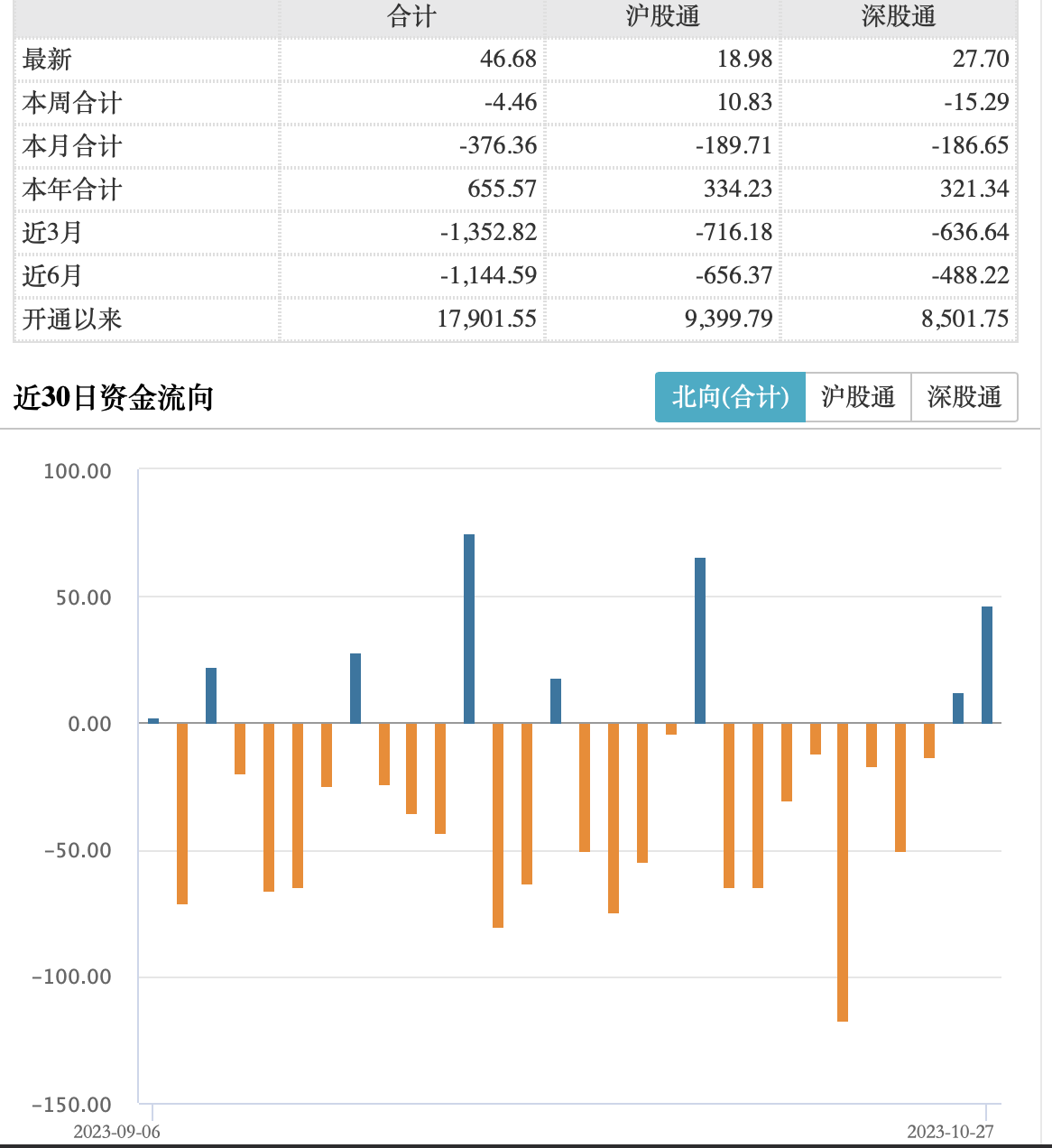

北向资金时隔近3个月连续2日净流入 催化剂有哪些? 天天快资讯 沪指重返3000点之上,北向资金也连续2个交易日净买入。10月27日,沪

北向资金时隔近3个月连续2日净流入 催化剂有哪些? 天天快资讯 沪指重返3000点之上,北向资金也连续2个交易日净买入。10月27日,沪 -

三季度完成旅客运输量1.8亿人次 民航客运规模创季度新高 记者从中国民航局27日举行的例行新闻发布会上获悉:三季度民航运输

三季度完成旅客运输量1.8亿人次 民航客运规模创季度新高 记者从中国民航局27日举行的例行新闻发布会上获悉:三季度民航运输 -

复宏汉霖与Intas深化合作,携手护航H药扬帆欧洲、印度市场 天天快看点 ——H药 汉斯状®(斯鲁利单抗)对外授权覆盖美国、欧洲、东南亚

复宏汉霖与Intas深化合作,携手护航H药扬帆欧洲、印度市场 天天快看点 ——H药 汉斯状®(斯鲁利单抗)对外授权覆盖美国、欧洲、东南亚 - 环球快看:国内首单原油跨境数字人民币交易完成结算 我国油气国际贸易领域应用人民币结算的探索再进一步。根据上海石油

-

【天天报资讯】生态环境部:全国碳市场达到预期建设目标 在生态环境部27日举行的新闻发布会上,生态环境部应对气候变化司司

【天天报资讯】生态环境部:全国碳市场达到预期建设目标 在生态环境部27日举行的新闻发布会上,生态环境部应对气候变化司司 -

股价几近“腰斩”,敷尔佳除了白膜还有什么? 中新经纬10月27日电 (林琬斯)医用敷料第一股敷尔佳近日披露了2023

股价几近“腰斩”,敷尔佳除了白膜还有什么? 中新经纬10月27日电 (林琬斯)医用敷料第一股敷尔佳近日披露了2023 - 世界最佳旅游乡村联盟成立暨浙江省乡村旅游“五创”行动启动 10月29日,由浙江省文化和旅游厅、湖州市人民政府主办,湖州市文化广

-

保护消费者权益,陪伴人民奔赴美好生活 光大银行“阳光消保”品牌发布三周年_环球热文 金融消费者权益保护是坚持以人民为中心发展思想的直接体现,中国光

保护消费者权益,陪伴人民奔赴美好生活 光大银行“阳光消保”品牌发布三周年_环球热文 金融消费者权益保护是坚持以人民为中心发展思想的直接体现,中国光 -

天天新动态:社保基金会:在助力资本市场稳健发展中实现保值增值 社保基金会理事长刘伟在10月26日至27日召开的社保基金会境内管理人

天天新动态:社保基金会:在助力资本市场稳健发展中实现保值增值 社保基金会理事长刘伟在10月26日至27日召开的社保基金会境内管理人 -

实时焦点:创新飞地模式,北京商业航天产业基地发展迈出新步伐 10月27日上午,北京商业航天产业基地飞地加速器落地签约暨企业座谈

实时焦点:创新飞地模式,北京商业航天产业基地发展迈出新步伐 10月27日上午,北京商业航天产业基地飞地加速器落地签约暨企业座谈 -

天天视点!金融服务实体经济质提效增 国家金融监管总局数据显示,三季度末,银行保险机构经营和监管指标

天天视点!金融服务实体经济质提效增 国家金融监管总局数据显示,三季度末,银行保险机构经营和监管指标

热门资讯

- 《中国餐饮业数字化发展报告》发布:外卖推动餐饮业数字化高质量发展 近日,国家信息中心对外发布《中国...

- 2024中国长江经济带数字能源与新型储能展览会将在6月4日在武汉举办! 随着全球能源结构的转变,数字能源...

- TCL,敢为科技攀登 中国经济已经进入高质量发展阶段,...

- 世界观热点:丰富跨境人民币应用场景 最新数据显示,今年9月份人民币在...

观察

图片新闻

-

从“被帮扶”到建设国家区域医疗中心:“丝路明珠”医疗实现多个“零”的突破-每日... 中新网新疆喀什10月26日电 题:从...

从“被帮扶”到建设国家区域医疗中心:“丝路明珠”医疗实现多个“零”的突破-每日... 中新网新疆喀什10月26日电 题:从... -

女子遭遇“客服诈骗”固始民警紧急止损追回20万元 全球焦点 “砺刃”行动开展以来,固始县公安...

女子遭遇“客服诈骗”固始民警紧急止损追回20万元 全球焦点 “砺刃”行动开展以来,固始县公安... -

西平县专探乡领导到各村检查秸秆禁烧、小麦备播工作 10月25日,西平县专探乡党委副书记...

西平县专探乡领导到各村检查秸秆禁烧、小麦备播工作 10月25日,西平县专探乡党委副书记... -

上海:专家探索开展宫内心脏介入治疗 助先心病患儿重获健康人生|全球焦点 中新网上海10月24日电(记者陈静)5...

上海:专家探索开展宫内心脏介入治疗 助先心病患儿重获健康人生|全球焦点 中新网上海10月24日电(记者陈静)5...

精彩新闻

-

微头条丨奶酪市场调查:乳企深耕高附加值产品 本土化提速 在奶源供给充足的市场环境下,奶酪...

微头条丨奶酪市场调查:乳企深耕高附加值产品 本土化提速 在奶源供给充足的市场环境下,奶酪... -

天天新动态:ICCRA住房租赁产业研究院发布报告:保租房公募REITs规模将超百亿 中国网财经10月28日讯(记者 张增...

天天新动态:ICCRA住房租赁产业研究院发布报告:保租房公募REITs规模将超百亿 中国网财经10月28日讯(记者 张增... -

天天微资讯!产业龙头大手笔高含金量回购释放积极信号 上市公司回购持续升温中。10月26日...

天天微资讯!产业龙头大手笔高含金量回购释放积极信号 上市公司回购持续升温中。10月26日... -

第29只公募REITs上市 水电、文旅等底层资产有望亮相 今亮点 公募REITs(不动产投资信托基金)再...

第29只公募REITs上市 水电、文旅等底层资产有望亮相 今亮点 公募REITs(不动产投资信托基金)再... -

沪深交易所发布基础设施REITs临时报告指引 完善符合REITs产品特点的信息披露体系 10月27日,在证监会指导下,沪深交...

沪深交易所发布基础设施REITs临时报告指引 完善符合REITs产品特点的信息披露体系 10月27日,在证监会指导下,沪深交... -

世界快讯:证监会:延长发股类重组项目财务资料有效期 促进上市公司降低重组成本 证监会10月27日消息,为进一步提高...

世界快讯:证监会:延长发股类重组项目财务资料有效期 促进上市公司降低重组成本 证监会10月27日消息,为进一步提高... - 证监会延长发股类重组项目财务资料有效期|全球播资讯 据证监会网站10月27日消息,为进一...

-

每日速看!宏观政策“组合拳”效果不断显现 三季度全国规上工业企业利润增长7.7% 10月27日,国家统计局发布数据显示...

每日速看!宏观政策“组合拳”效果不断显现 三季度全国规上工业企业利润增长7.7% 10月27日,国家统计局发布数据显示... - 社保基金会:坚定对中国经济和资本市场长期向好信心|环球最资讯 10月27日,全国社会保障基金理事会...

-

观焦点:共建“一带一路”助推人民币国际化 共建一带一路倡议提出10年来,我国...

观焦点:共建“一带一路”助推人民币国际化 共建一带一路倡议提出10年来,我国... -

新野县樊集乡:政协委员实地调研,建言献策助力乡村振兴_环球热讯 为更好发挥政协委员建言献策、反映...

新野县樊集乡:政协委员实地调研,建言献策助力乡村振兴_环球热讯 为更好发挥政协委员建言献策、反映... -

泌阳县春水镇:扎实做好强化秸秆禁烧常态化管控 世界新要闻 连日来,为进一步提升人居环境质量...

泌阳县春水镇:扎实做好强化秸秆禁烧常态化管控 世界新要闻 连日来,为进一步提升人居环境质量... -

观点:电商经营须恪守诚信 近日,某地一花木电商因合同诈骗罪...

观点:电商经营须恪守诚信 近日,某地一花木电商因合同诈骗罪... -

新野县樊集乡:金桂飘香重阳暖 青春当属志愿红 敬老爱老,是中华民族的传统美德,...

新野县樊集乡:金桂飘香重阳暖 青春当属志愿红 敬老爱老,是中华民族的传统美德,... -

天天亮点!新希望新加坡公司获2.2亿美元俱乐部贷款,海外发展获强力支持 中国农业银行新加坡分行近日作为牵...

天天亮点!新希望新加坡公司获2.2亿美元俱乐部贷款,海外发展获强力支持 中国农业银行新加坡分行近日作为牵... -

看好市场估值修复 今年以来险资举牌次数大增 世界新消息 近日,阳光人寿认购天图投资IPO股...

看好市场估值修复 今年以来险资举牌次数大增 世界新消息 近日,阳光人寿认购天图投资IPO股... -

IMF总裁:今年中国对全球经济增长贡献达到30% 天天资讯 28日,主题为新资本、新价值、新世...

IMF总裁:今年中国对全球经济增长贡献达到30% 天天资讯 28日,主题为新资本、新价值、新世... -

智翔金泰前三季度研发投入增长超三成 多项在研项目取得积极进展 中国网财经10月29日讯(记者苏楠)创...

智翔金泰前三季度研发投入增长超三成 多项在研项目取得积极进展 中国网财经10月29日讯(记者苏楠)创... -

从螺丝钉到核电 工业升级如何将数字化“变量”转化为增长“增量”? 2023数字经济峰会·工业数字化主题...

从螺丝钉到核电 工业升级如何将数字化“变量”转化为增长“增量”? 2023数字经济峰会·工业数字化主题... -

市场预期好转,投资意愿提升——中小企业发展信心增强 中国中小企业协会数据显示,三季度...

市场预期好转,投资意愿提升——中小企业发展信心增强 中国中小企业协会数据显示,三季度... -

世界速讯:5个月未降雨 巴厘岛进入紧急状态 受厄尔尼诺现象影响,原本应该多雨...

世界速讯:5个月未降雨 巴厘岛进入紧急状态 受厄尔尼诺现象影响,原本应该多雨... -

美债收益率16年来首次“破五”意味着什么-环球新消息 作为全球最受关注的利率指标之一,...

美债收益率16年来首次“破五”意味着什么-环球新消息 作为全球最受关注的利率指标之一,... - 广东华兴银行主动担当作为 融入广东高质量发展大局 今年以来,广东华兴银行作为本地城...

-

天天播报:值得买前三季度净利润1406.23万元 同比下降46.53% 中国网财经10月26日讯(记者 刘小...

天天播报:值得买前三季度净利润1406.23万元 同比下降46.53% 中国网财经10月26日讯(记者 刘小... -

世界微动态丨营收三年持续下滑 三只松鼠转型受困 转型一年多,三只松鼠仍未走出阵痛...

世界微动态丨营收三年持续下滑 三只松鼠转型受困 转型一年多,三只松鼠仍未走出阵痛... - 环球资讯:多只大型产品收益好转 消费基金迎来曙光 来源:证券时报 作者:余世鹏10月...

-

天天观察:旅企争流“最长春节假期” 长线游目的地受热捧 10月25日,国务院办公厅发布《关于...

天天观察:旅企争流“最长春节假期” 长线游目的地受热捧 10月25日,国务院办公厅发布《关于... -

国家数据局揭牌 数据要素产业进入加速发展期 10月25日,国家数据局正式揭牌。业...

国家数据局揭牌 数据要素产业进入加速发展期 10月25日,国家数据局正式揭牌。业... - 激发中小企业创新活力 日前发布的三季度中小企业发展指数...

-

特殊再融资债重启影响几何 近段时间以来,全国已有20多个省份...

特殊再融资债重启影响几何 近段时间以来,全国已有20多个省份... -

发行万亿元特别国债有两大作用 据新华社10月24日报道,中央财政将...

发行万亿元特别国债有两大作用 据新华社10月24日报道,中央财政将... -

大兴发展助力北京共有产权住房迈向品质新时代 当前视讯 随着北京楼市进入改善居住时代,共...

大兴发展助力北京共有产权住房迈向品质新时代 当前视讯 随着北京楼市进入改善居住时代,共... -

滚动:人社部:今年前9月全国城镇新增就业1022万人 中国网财经10月26日讯 人力资源和...

滚动:人社部:今年前9月全国城镇新增就业1022万人 中国网财经10月26日讯 人力资源和... - 世界新动态:三部门联合部署开展中小学生校外培训“安全守护”专项行动 来源:教育部网站为全面加强中小学...

-

天天精选!北京二中院:遗嘱效力问题争议大 20%的遗嘱被认定无效 10月26日,北京二中院召开新闻发布...

天天精选!北京二中院:遗嘱效力问题争议大 20%的遗嘱被认定无效 10月26日,北京二中院召开新闻发布... -

全球速读:西安时尚大事件 2023开元灵感大秀重磅启幕 10月25日,在西安城市地标钟楼旁的...

全球速读:西安时尚大事件 2023开元灵感大秀重磅启幕 10月25日,在西安城市地标钟楼旁的... -

“致未来 智新生”2023国泰君安金融科技文化节圆满落幕_天天新资讯 10月24日,2023国泰君安金融科技文...

“致未来 智新生”2023国泰君安金融科技文化节圆满落幕_天天新资讯 10月24日,2023国泰君安金融科技文... -

旗天科技前三季度亏损3146.80万元 中国网财经10月26日讯(记者 张增...

旗天科技前三季度亏损3146.80万元 中国网财经10月26日讯(记者 张增... -

中信保诚人寿携手中国青基会助力山西垣曲希望小学提质升级 近日,2023中信保诚人寿聆听梦想公...

中信保诚人寿携手中国青基会助力山西垣曲希望小学提质升级 近日,2023中信保诚人寿聆听梦想公... -

重塑产业链价值 海尔金盈以产业投行赋能实体经济发展 实体经济是一国经济的立身之本,是...

重塑产业链价值 海尔金盈以产业投行赋能实体经济发展 实体经济是一国经济的立身之本,是... -

在玫瑰花中跳舞——《成事在人:人口、金融与资本通论》导论_今日热闻 中国经济崩溃论中国经济崩溃论并不...

在玫瑰花中跳舞——《成事在人:人口、金融与资本通论》导论_今日热闻 中国经济崩溃论中国经济崩溃论并不... - 中国银行业协会发布《中国资产托管行业发展报告(2023)》 中国网财经10月26日讯 昨日,中国...

-

中国平安派发2023年中期股息168.4亿元 上市以来分红总额超3000亿元 10月25日,中国平安派发2023年的中...

中国平安派发2023年中期股息168.4亿元 上市以来分红总额超3000亿元 10月25日,中国平安派发2023年的中... -

世界今日讯!我国商业长护险生态建设有望提速 长期护理保险(以下简称长护险)是专...

世界今日讯!我国商业长护险生态建设有望提速 长期护理保险(以下简称长护险)是专... - 19只理财产品悉数浮盈 养老金基金正收益者寥寥 来源:证券时报网 作者:谢忠翔 ...

-

借道ETF布局 近六成私募选择逐步加仓 来源:上海证券报越来越多的私募正...

借道ETF布局 近六成私募选择逐步加仓 来源:上海证券报越来越多的私募正... -

基金公司“以小为美” 货基债基撑场面 环球聚焦 来源:上海证券报天相投顾统计数据...

基金公司“以小为美” 货基债基撑场面 环球聚焦 来源:上海证券报天相投顾统计数据... - 2023-2024赛季中国杯短道速滑精英联赛七台河站完美收官 2023年10月28日,为期3天的2023-20...

-

新品首发展、秋冬时装秀 ……全球50家品牌在天猫双11超级发布 迪士尼搬来4米高特别定制款米奇全...

新品首发展、秋冬时装秀 ……全球50家品牌在天猫双11超级发布 迪士尼搬来4米高特别定制款米奇全... -

辽宁广告职业学院举行建院30周年庆祝大会 三十而立正青春,风劲帆满再出发。...

辽宁广告职业学院举行建院30周年庆祝大会 三十而立正青春,风劲帆满再出发。...